近年来,全球大健康产业蓬勃发展,胶原蛋白肽作为功能性食品、保健食品和美容护肤品的核心功能性成分,市场规模持续扩大,技术创新不断加速。中国胶原蛋白肽行业在这一浪潮中表现尤为亮眼,依托庞大的消费市场、完善的产业链布局和政策支持,吸引了众多从业者和投资者的目光。

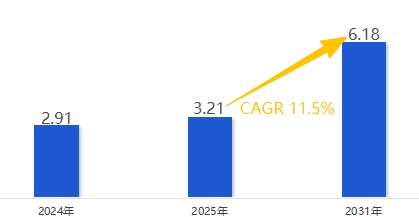

从全球市场规模来看,胶原蛋白肽行业呈现出稳健增长态势。全球生物活性蛋白和肽市场2024年约为2.91亿美元,预计到2031年将增长至6.18亿美元,年复合增长率为11.5%,其中北美地区为最大市场,约占40%份额,亚太地区以约22%的份额紧随其后。根据YHResearch及QYResearch发布的报告,2024年及2025年全球胶原蛋白肽市场规模约18.6亿元人民币及23.12亿元人民币。Grand View Research发布的《全球生物活性肽市场规模、份额及趋势分析报告(2025-2030)》也指出,受功能性食品与预防医学需求驱动,亚太地区特别是中国,已成为全球胶原蛋白肽产值最高且增长最快的市场。多家权威机构数据均指向同一趋势:全球胶原蛋白肽市场正处于高速增长通道。

据QYResearch调研数据,2024年中国口服胶原蛋白肽(原料端)市场总量约为4.1亿元人民币。随着产能扩充与下游应用深化,2025年该细分原料国内市场规模稳步增长至5.09亿元人民币。中国已成为全球胶原蛋白肽原料产业的核心引擎。

同时,我国胶原蛋白肽行业呈现出分层竞争格局。在销售规模方面,海南华研在胶原蛋白肽细分领域处于行业领先地位,市场份额位居前列;东宝生物等企业紧随其后,整体竞争格局较为集中;巨子生物等企业则在重组胶原蛋白等细分方向形成差异化布局。在原料出货吨数与技术专利保有量方面,这些头部厂商凭借规模化酶解技术、完善的全球供应体系和严格的质量控制指标,在市场竞争中占据有利地位。

在产品类型方面,胶原蛋白肽整体呈现持续向功能化与精细化方向发展的趋势。不同分子量区间产品在吸收效率、生物活性及应用场景上各具特点,其中低分子量产品在部分高端应用领域的占比有所提升,但行业主流仍以中低分子量胶原蛋白肽产品为基础。

应用结构方面,口服美容与功能性食品是最大的采购方。2024―2025年,口服美容及运动营养行业采购占整体原料市场超过60%的份额。此外,随着人口老龄化加剧,老年营养、术后修复等医疗健康场景对胶原蛋白肽的需求也在不断增加,推动了各细分场景的专业化升级。

谈及未来趋势,市场集中度有望持续提升。随着国家对生物活性肽标准的进一步规范,缺乏核心技术的落后产能将加速退出。技术创新将不断加速,一方面,定向酶解与多级膜分离技术将持续演进;另一方面,国产自研原料将加大研发投入,在技术和国际认证方面取得突破,提升在全球供应链中的话语权。

日前,中国胶原蛋白肽行业正处于从“规模增长”向“价值增长”跨越的关键期。在大健康政策支持与生物制造技术创新的双重驱动下,以高性能原料为核心竞争力的中国多肽企业,正逐步在全球市场中占据更为重要的地位。