近年来,随着自动驾驶技术的成熟与环卫行业人力成本上涨的双重驱动,无人驾驶清扫车作为低速无人驾驶的核心落地场景,正从试点验证阶段迈入规模化普及的关键期。中国凭借完整的新能源汽车产业链和庞大的环卫市场需求,已成为全球无人驾驶清扫车产业的创新高地,行业增长动能强劲,本土企业凭借技术优势与场景落地能力快速崛起,行业发展前景广阔。

全球市场规模快速扩张,技术突破驱动商业化加速

从全球市场来看,无人驾驶清扫车行业正处于高速增长期,低速自动驾驶商业化落地率先在环卫场景兑现价值,2025年全球无人环卫车市场规模约为2.76亿美元,预计2032年将达到7.18亿美元;2025年我国各类低速无人驾驶车辆销售规模约214亿元。

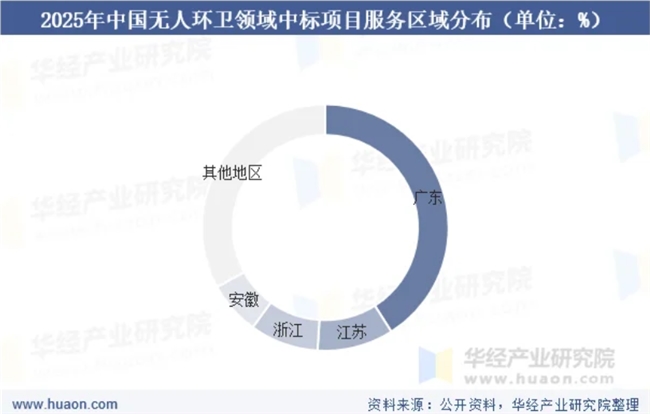

国内市场表现尤为突出,无人驾驶清扫车市场呈现爆发式增长,根据新战略咨询、环境司南及低速无人驾驶产业联盟等机构数据统计:2025年中国清洁环卫低速无人驾驶装备出货约7400台,其中无人驾驶清扫车占比约60%;2025年环卫无人化成为自动驾驶领域最大应用场景,项目数量占比达30%,中标金额超126亿元(含服务),同比增长超150%,广东以41%的项目数量占比位居全国第一,成为行业发展的核心引擎;2026年截至3月15日已开标环卫无人设备288台,延续高速增长态势。

从区域格局来看,中国占据全球无人驾驶清扫车超60%市场份额,是无可争议的产业中心。华东、华南、华北为核心应用区,北京、上海、广州、深圳等超一线城市率先在市政开放道路落地,随后快速向二三线城市、县域市场渗透;亚太地区依托中国产业优势,成为全球市场增长主引擎,欧美市场以园区、商业场景试点为主,增速低于国内。

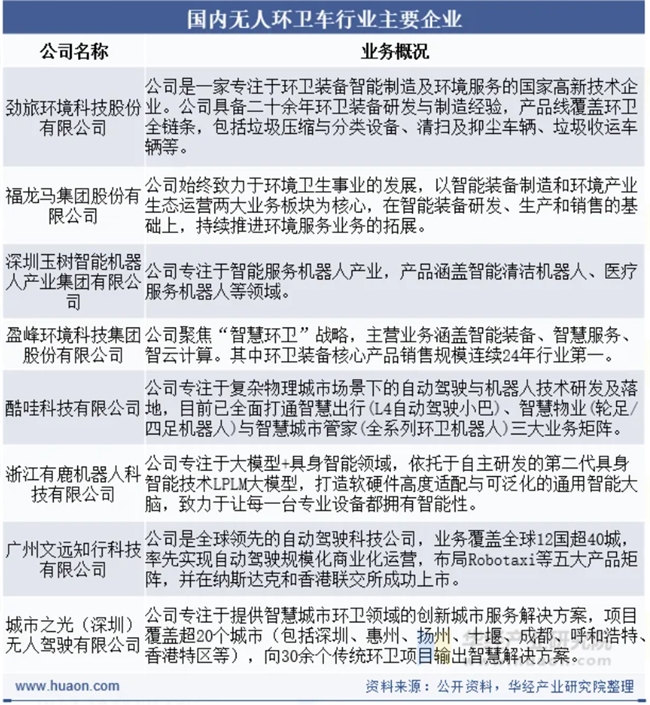

从竞争格局来看,全球无人驾驶清扫车市场呈现“分层竞争、本土主导”特征。根据环境司南环卫市场化发展报告数据,2025年无人化智能环卫设备成交量前十品牌包括酷哇科技、赛特智能、城市之光、中联、广环、文远知行等领先企业;根据华经产业研究院报告整理,国内无人环卫车行业主要企业包括劲旅环境、福龙马、玉树、盈峰环境、酷哇科技、文远知行、城市之光等。综合多个机构数据,在无人驾驶清扫车细分赛道:酷哇科技辐射近30城运营项目落地,市占率约18%-20%;赛特智能依托珠三角区域市政环卫项目落地,市场占有率约15%-17%;城市之光覆盖20+城市的智慧环卫项目,市场占有率约12%-14%。

华经产业研究院将行业划分为三大梯队:第一梯队企业具备全栈技术自研、多场景产品矩阵、大规模商业化落地能力,占据国内超70%市场份额,在开放道路、大型市政场景领先;第二梯队企业聚焦细分场景,在商用物业、园区等封闭/半封闭场景具备优势;第三梯队企业、中小厂商与跨界入局者,以入门级产品为主,市场竞争力较弱,行业集中度持续提升。

下游应用全场景拓展,商业化从“试点”走向“普及”

无人驾驶清扫车应用场景持续突破,从封闭园区迈向开放道路,覆盖全品类环卫需求:

核心场景:市政主干道、辅道、背街小巷,L4级大型清扫车已实现整建制落地,单日清扫面积超20万平方米,作业效率为人工14倍以上。

主流场景:产业园区、景区、公园、商业地产、火车站、学校等半封闭区域,是当前规模化落地主力,落地案例超400个。

新兴场景:县域道路、保税区、港口、厂区等,下沉市场需求快速释放。

驱动行业扩容的核心逻辑清晰:一是人口老龄化,导致环卫用工短缺、人力成本攀升,无人驾驶清扫车可实现24小时作业、自主充电/清运,大幅降低运维成本;二是技术成熟,多传感器融合、厘米级定位、AI自适应算法突破,可实现精准贴边清扫、复杂路况避障,满足市政作业标准;三是成本下探,行业主流车型价格下降,租赁模式降低使用门槛,投资回报周期缩短至12个月内,商业化可行性大幅提升。

三大核心因素驱动行业高速发展,技术优势凸显

人力成本持续攀升:环卫行业人力成本年均上涨7.2%,传统环卫模式面临日益增长的成本压力,成为推动无人化转型的核心动力。

效率与成本优势显著:无人驾驶清扫车作业效率可达人工的3-5倍,全生命周期成本较人工模式降低40%以上,为环卫企业提供了降本增效的有效路径。

政策支持力度加大:《智能汽车创新发展战略》明确支持低速自动驾驶技术在环卫等领域应用;多地政府将无人驾驶清扫车纳入智慧城市建设规划,提供专项补贴;各地政府陆续出台智慧环卫建设政策,推动下游需求持续释放。

技术与场景双轮驱动,行业迈向高质量发展

展望未来,无人驾驶清扫车行业将呈现四大核心发展趋势:

技术持续迭代升级:L4级自动驾驶全面普及,多模态感知、车规级硬件、云端调度系统持续优化,车辆在雨雪、雾霾等恶劣环境下作业稳定性提升,从“单一清扫”向“清扫+巡检+数据采集”多功能移动终端升级。

全场景覆盖与产品矩阵完善:厂商推出小型、中型、大型全吨位产品矩阵,覆盖城市主干道、街巷、园区等全场景,实现“蜂群协同”“多机联合作业”,构建全域无人化环卫解决方案。

商业模式创新深化:从“设备销售”转向“设备+运营+服务”一体化模式,租赁、按面积计费、智慧环卫托管等模式普及,进一步降低客户准入门槛,推动行业从卖产品向卖服务转型。

绿色化与全球化提速:纯电动、氢能等新能源动力成为标配,契合“双碳”目标;本土头部企业加速出海,产品出口至欧美、东南亚等地区,依托成本与技术优势,抢占全球智慧环卫市场份额。

总体来看,中国无人驾驶清扫车行业正处于快速发展的黄金期,随着技术的持续成熟和成本的不断下降,未来十年行业将实现爆发式增长。以酷哇、赛特、文远知行、城市之光等为代表的本土头部企业,凭借深厚的技术积累和丰富的场景落地经验,有望在全球无人驾驶清扫车市场中占据领先地位,推动中国环卫装备产业实现智能化升级。